Skip to main content

Skip to main content

Nuestros abogados están investigando denuncias de víctimas de robo de identidad a quienes se les está negando injustamente vivienda, empleo y crédito debido a la información inexacta en sus reportes de crédito, lo que constituye una violación directa de la Ley de Información Crediticia Justa (FCRA por sus siglas en inglés).

Si usted es víctima de un robo de identidad y lo ve reflejado en su puntaje de crédito, o si se le ha negado vivienda, empleo o préstamos debido a un error en su reporte de crédito, nuestros abogados quisieran hablar con usted.

Es posible que podamos corregir su reporte de crédito de información dañina e inexacta causada por el robo de identidad o por reportes erróneos y recuperar compensación por sus pérdidas financieras, pérdida de oportunidades de trabajo y otros perjuicios. Llene nuestro formulario de revisión gratuita y sin compromiso de casos hoy mismo.

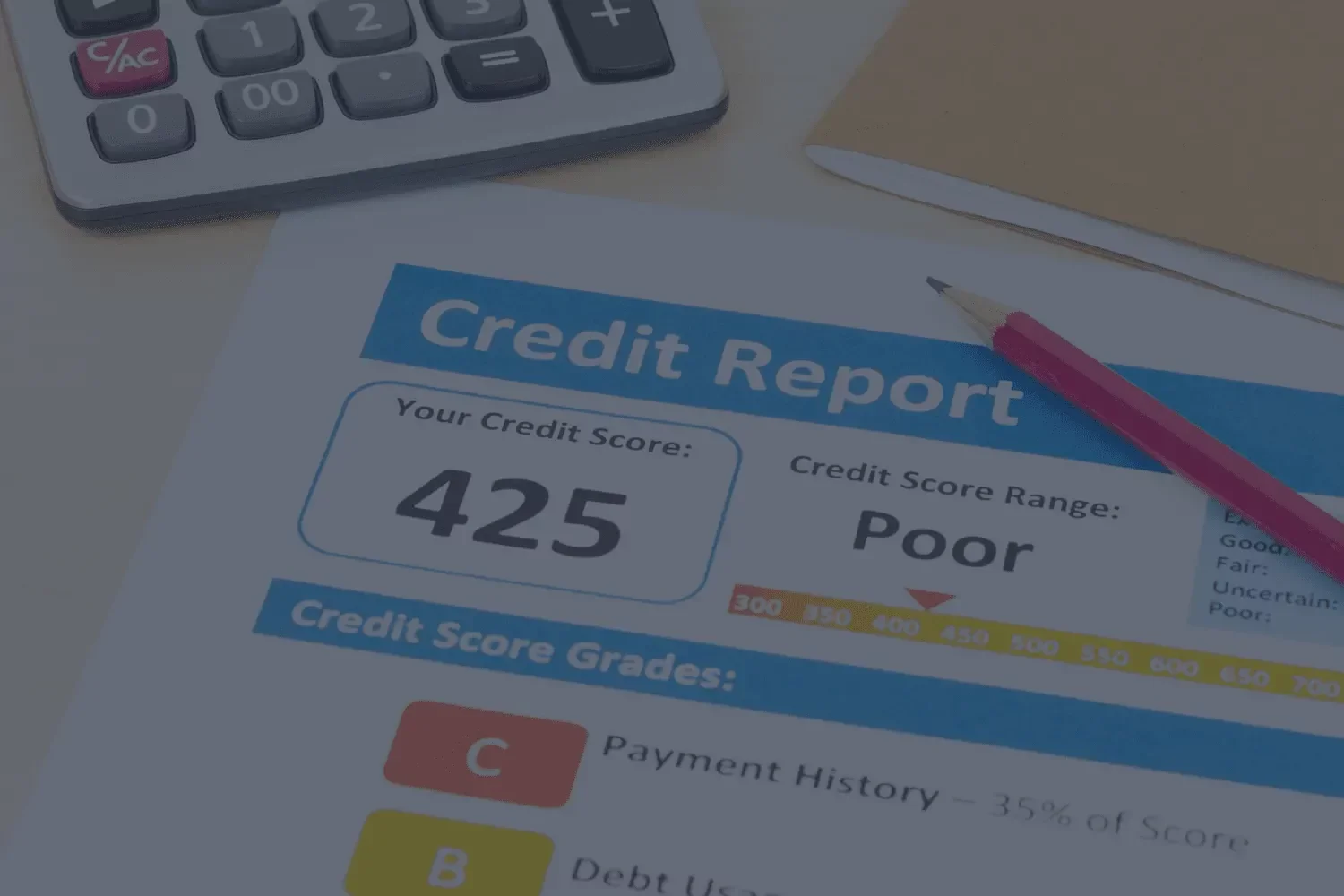

¿Qué es la FCRA?

La Ley de Información Crediticia Justa, aprobada en 1970, protege a los consumidores promoviendo exactitud, justicia y privacidad de la información en los archivos de las agencias de reportes crediticios, según la Comisión Federal de Comercio de los Estados Unidos (FTC por sus siglas en inglés).

En virtud de la ley de la FCRA se les conceden a los consumidores una serie de derechos entre los que se incluyen, pero no se limita a:

● El derecho a pedir una puntuación de crédito;

● El derecho a saber qué hay en su expediente;

● El derecho a que le informen si su reporte de crédito es usado en su contra;

● El derecho a disputar sobre información incompleta, inexacta o desactualizada;

● El derecho a la privacidad: el acceso a su expediente se limita sólo a las necesidades válidas, como una solicitud con un acreedor, asegurador, propietario o empleador.

● El derecho a reclamar por daños y perjuicios a los infractores de la FCRA.

Una enmienda de la FCRA en 2003 permite a los consumidores solicitar una copia gratuita de su reporte de crédito a cada una de las tres principales agencias de información crediticia una vez al año, para que así puedan comprobar con regularidad si hay información incorrecta.

Lamentablemente, aunque hoy en día los consumidores pueden descubrir con mayor facilidad los errores en sus reportes de crédito y en los reportes bancarios, sigue siendo difícil conseguir que se elimine esta información de su registro, ya que las oficinas son notoriamente poco útiles cuando se trata de investigar y corregir los errores en dichos informes.

De hecho, al menos uno de cada cinco consumidores tiene un error en su informe de crédito según un estudio de 2013 de la FTC. Si no se corrigen, estos errores pueden tener un impacto verdaderamente perjudicial en las finanzas de una persona y en su capacidad para encontrar un nuevo trabajo o una casa.

El robo de identidad afecta a algo más que a su puntaje de crédito

En la mayoría de los casos de robo de identidad, un hacker abrirá nuevas cuentas o tarjetas de crédito a su nombre, haciendo compras fraudulentas y dejándolo con una enorme deuda en tarjetas de crédito. Estas cuentas sin pagar pueden devastar su puntuación de crédito durante mucho tiempo.

Al menos uno de cada cinco consumidores tiene un error en su informe de crédito, según un estudio de 2013 de la FTC.

Un buen puntaje crediticio no sólo es importante para obtener una tarjeta de crédito o un préstamo para la compra de un vehículo. Ese número de tres dígitos puede determinar todo, desde la tasa de la hipoteca y la aprobación hasta si un propietario decide alquilarle una propiedad. Su puntaje de crédito puede incluso determinar si un posible empleador está dispuesto a contratarlo.

Como resultado a las víctimas de robo de identidad se les puede negar erróneamente un préstamo para vivienda o conseguir un empleo, basándose en información inexacta en su reporte de crédito como el reporte bancario de una cuenta que fue marcada para el robo de identidad.

Esto significa que los consumidores pueden perder el trabajo o la casa de sus sueños, todo porque fueron la desafortunada víctima de robo de identidad y ese error en su informe de crédito quedó sin resolver.

Los empleadores deben cumplir con la FCRA al realizar las verificaciones de antecedentes

Casi todos los empleadores utilizan los informes de crédito cuando toman la decisión de contratar a un potencial candidato. Hay algunos pasos importantes que estos empleadores deben tomar para asegurarse de que están cumpliendo con la FCRA:

1. El empleador debe informar al candidato que la verificación de antecedentes es una condición para el empleo;

2. El candidato debe dar su consentimiento por escrito para que el empleador pueda obtener el informe de crédito como parte de una verificación de antecedentes para fines de empleo; y

3. Si el empleador decide no contratar a un candidato basándose en la información obtenida en el reporte, debe comunicárselo al candidato en un aviso conocido como "acción adversa".

En la acción adversa el empleador debe explicar que el candidato no fue contratado basándose en el reporte del informe de crédito, además de proporcionar la información de la empresa que le vendió este informe y dar al candidato la oportunidad de disputar la exactitud del mismo dentro de un cierto período de tiempo.

Todo esto debe hacerse antes de que el empleador pueda rechazar oficialmente a un candidato. Sin embargo, muchos empleadores fallan al no hacer esto. En su lugar, al recibir un informe de crédito negativo, pueden simplemente pasar al siguiente candidato.

Si su informe de crédito contiene un error debido a un robo de identidad previo o cualquier otra información inexacta, esto podría costarle repetidamente un trabajo y puede que ni siquiera sea consciente de ello. Por eso es tan importante que los informes de crédito reflejen información precisa.

Cuando Organismos de información crediticia entregan reportes inexactos del consumidor

Si la FCRA promueve la máxima precisión posible en los archivos de reportes de crédito, ¿por qué es tan difícil que se eliminen los errores de estos informes? Todo tiene que ver con la forma en que Experian, TransUnion y Equifax procesan las disputas de estos reportes.

Cuando usted tiene una disputa sobre información incorrecta en su reporte crediticio, se supone que las agencias responsables de estos informes deben realizar una investigación como lo requiere la FCRA. Si se descubre que la información es incorrecta debe ser eliminada en un plazo de 30 días, según la FTC.

Sin embargo, las agencias de crédito no suelen llevar a cabo estas investigaciones exhaustivas. En cambio, se basan en la información de los prestamistas para confirmar o negar rápidamente la información en su reporte.

¿El resultado? Las agencias confirmarán repetidamente la información errónea de su reporte crediticio como "correcta", haciéndole perder el tiempo y no dejándole otra opción más que disputar la reclamación una y otra vez para intentar limpiar su reputación.

Afortunadamente las víctimas de robo de identidad y con errores en su informe de crédito tienen otra opción: un abogado.

¿Rechazado por error para vivienda o para un empleo? Nuestros abogados pueden ayudarlo

¿Su puntaje de crédito ha sufrido por haber sido víctima de un robo de identidad? ¿Se le ha negado injustamente vivienda, un empleo o un crédito, todo por un error en su reporte de crédito? Si es así nuestros abogados de la FCRA podrían ayudarlo. A menudo, cuando se alquila una casa, el arrendador realiza una verificación de antecedentes del solicitante. Si se encuentra información inexacta, es probable que se le pueda negar la oportunidad de vivir en la propiedad.

Complete nuestro formulario de revisión de casos gratuito y sin riesgos para saber más sobre lo que un abogado puede hacer por usted hoy.

Retirados del Mercado: Semana del 11 de julio 2025

Retirados del Mercado: Semana del 11 de julio 2025 Ciudades Hirviendo: Cómo las Islas de Calor Urbanas Están Poniendo Vidas en Riesgo

Ciudades Hirviendo: Cómo las Islas de Calor Urbanas Están Poniendo Vidas en Riesgo Retirados del mercado: Semana del 27 de junio de 2025

Retirados del mercado: Semana del 27 de junio de 2025 4 de julio sin lesiones: Protege a tu familia

4 de julio sin lesiones: Protege a tu familia Retirados del mercado: Semana del 20 de junio de 2025

Retirados del mercado: Semana del 20 de junio de 2025 Peligros del Wi-Fi y las estaciones de carga en aeropuertos: robo de datos al alcance

Peligros del Wi-Fi y las estaciones de carga en aeropuertos: robo de datos al alcance Retirados del mercado: semana del 13 de junio de 2025

Retirados del mercado: semana del 13 de junio de 2025